みなさん、こんにちは!

このブログを作成しておりますfof(ふぉふ)と申します(*^▽^*)

今回は一条工務店が提携している火災保険「東京海上日動」のお話を中心に、他の火災保険会社さんとの比較方法も交えながらお送りしたいと思います(^^)

今回の記事はこんな方におすすめです☆ ↓

- そもそも火災保険とはなんぞや?と思っている方。

- 一条工務店で家を建てたけど、どの火災保険にするか悩んでいる方。

- よく一条との打ち合わせ中に「一条提携の火災保険がありますよ~」と言われるが、なんのこっちゃ分からない方。

- 一条提携の火災保険会社と他社の料金比較をしたい方。

- 築年数が30年以上になると、火災保険の料金がどうなるか気になる方。

私の記事を読んでくださりありがとうございます(*^_^*)

私の記事を通して、みなさんの悩みやお困りごとに少しでも寄り添えたら嬉しいです!

それではよろしくお願いします( `ー´)ノ

はじめに

まずは簡単に自己紹介をさせてください!

- 地方在住の30代の三児の父です。

- 数年前に一条工務店の「i-cubeⅠ(アイキューブ1)」を購入しました。

- 火災保険をつけるにあたって、初めは一条提携にするつもりはありませんでした。 ← 「提携」=「中抜き」のイメージが強かったため(笑)

- 一条とは全く関係ない保険屋さんに相談して、火災保険の見積もり比較を行いました。

- 上記の結果、一番安かったのが一条提携の「東京海上日動」だったため、

しかたなく契約をしました。金額は10年(地震5年)で20万程度でした。 - 一条の契約のついでに、築30年の実家の火災保険も契約しました。35万オーバー(._.)

- 以上の経験をもとに、今回は一条提携の火災保険の内訳や火災保険の比較基準について、お話していきたいと思います(*^▽^*)

長々とすみません(^^;)

以前こんな記事を作成しました。 ↓

火災保険とはだいぶ話はずれますが、家を買った際に保険の見直しをした話です(*^▽^*)

それでは、本題にいきましょう!

そもそも火災保険とは?

ではそもそも火災保険とはなんぞや?って話なんですけど、

詳しくは保険会社のホームページをご覧ください(笑)

ざっくりいきますよ~( `ー´)ノ

火災保険とは

「火災保険」とは、

火災・台風・水災・盗難などにより、建物に被害が出た際に保険金を受け取れる制度です。

全国で80%以上の方が加入していると言われています。

「え?残り20%は加入してないの?」

と思った方、ご安心ください。 ← ?

実はfof(ふぉふ)の実家も最近まで火災保険に加入しておらず、無保険で10年以上生活していた経歴があります。 ← 何もなくて本当によかった。。。

ということで火災保険は義務ではなく任意なので、極端に言えば別に入らなくてもいいのですが、住宅ローンを組む際には必ずと言っていいほど、加入義務がありますので、新築の方はなんだかんだ加入する必要があるということは覚えておいてください(^^)

地震保険とは

そしてよく一緒にされてしまうのが、「地震保険」

「地震保険」とは火災保険とセット加入が条件のもので、単体では加入できません。

対象はその名の通り地震なのですが、保険金額の意味合いが火災保険とは少し変わってきます。

保険金額を低く設定せざる負えなかったり(火災保険金額の半額でお見舞金みたいな扱い)、4段階(全損、大半損、小半損、一部損)があったり。 ← この4段階がやっかい(^^;)なかなか高額な保険金が支払われないことで有名です。

あと「地震保険」に関してはどの保険会社で契約しても、料金や補償内容は全く同じです。

違うのは各会社の対応と、実際に自宅に調査に来た際の担当のさじ加減です。このさじ加減次第で4段階が決まるので、地味に会社選びは重要になってきます。火災保険の料金だけで決めると痛い目を見るかも・・・。 ← 私のことかもしれません(笑)

ちなみに一条工務店の新築購入者の約90%は地震保険に加入しているそうです。 ← 営業のおにーさん情報

我が家も加入しています。

加入するかどうか、かなり悩んだんですけどね。

結果論ですが、加入後何も起きてないから加入しなくてもよかったのかも(^^;)

次回の更新時、悩みますね。。。 ← ビビりなんで、多分加入します(笑)

家財保険とは

そしてそして、さらに訳を分からなくさせてるのがもう一つ、「家財保険」

家財保険とは、その名の通り家の中にある家財に対して保険をかけるものです。

家財とは、

- ソファー

- テレビ

- 食器

- デスクトップパソコン

- 車庫

- 物置

などなど、、、

上げればきりがありませんが、スマホやノートパソコン、車は対象外の会社がほとんどです。

「重くて自分一人じゃなかなか運べないもの」が対象だとざっくり覚えておいてください(^^)

物置などの自分の敷地内にあるものも対象なのが魅力的(会社・プランによる)

しかし、家財保険は、保険の上限額が低かったり、免責金額(自己負担金)の設定もあるので、正直使いにくい保険でもあります(^^;)

ちなみに我が家は・・・加入しました。 ← ビビりなので。

これは次回、更新しないつもりです!! ← そんな高価なものないのに暮らしてて気づいたので(笑)

先述した「火災保険」「地震保険」「家財保険」は自分で支払われる保険金額を決めることができます。

「建物の評価額」というものが基本にあるので、何でもかんでも好き勝手決めることはできませんが、保険料を抑えたい人は金額をできるだけ低く設定し、安心したい方は金額を高めに設定したりすることができます。

ちなみに我が家は(実家も)、できるだけ低く設定しました。

我が家の場合、万が一火事で全焼しても全く同じ規模の家を建てることはできません。 ← 保険金額を最低限にしたから。

まぁその時は一条じゃない安いハウスメーカーに作り直してもらうからいーかな。 ←

さらに細かい内訳

ざっくり火災保険と地震保険、家財保険について先述しましたが、

そこからさらに細かい補償内容についてもご紹介します。

疲れた人は読み飛ばしてもらって大丈夫です(笑)

それは「火災」「風災」「水災」「盗難・水濡れ」「汚破損」「その他特約」です。 ← だめだ、多すぎる(笑)

ひとつずつざっくり解説していきます。

火災リスク

その名の通り、家が燃えてしまった時の保険です。

他にも、落雷や爆発なども対象です。

ご自身の責任の火災はもちろんのこと、

お隣さんなどからの火災でも補償されるのが、大きなメリットですね。

逆に言うと、お隣さん側からは何も補償されませんのでご注意ください。

さらに逆に言うと、自分も隣に火を移しても補償する義務は法律上ありません。だいぶ住みにくくはなりますけどね(笑)

このプランの加入は必須でしょう。逆に加入しない意味が分からない(笑)

風災リスク

「台風で屋根が壊れた」や「窓が割れた」などの時のための補償です。

雪や雹(ひょう)も対象です。

近年、自然災害が猛威を奮っていますね。

台風なんて毎年訪れる夏の風物詩と化しています。

そんな災害を補償するのがこちらのプランとなっております。

我が家も加入しております(*^_^*)

水災リスク

「大雨で家が水浸しになった」や「床上浸水が起きた」などの時のための補償です。

こちら保険会社さんによっても異なりますが、保険金の支給対象が厳しめで有名です。

「床下浸水は対象外」だとか「地面より〇〇㎝以上が対象」だとか。

ちなみに我が家はこのプランは外させていただきました。

ハザードマップを確認して範囲外だったのと、近年の自分の地域の水害の記録を参考に。

話はずれますが、マンションなどに住む方もこちらは外す方がほとんどですね(^^)

盗難・水濡れリスク

「泥棒に窓を割られた」や「水道管から水が漏れた」などの時のための補償です。

水漏れと言っても、「雨漏りは対象外」なのでお気をつけください。

一条の家は、ペアやトリプルガラスはもちろんのこと、防犯機能も充実しているので、

泥棒さんサイドも一条の家には、見た時点で近づかないとか・・・ ← 見た目みんな一緒だしね(笑)

まぁ都市伝説みたいなものなので、気にしないでください。

ちなみに我が家は実家に何度も泥棒が入られた経歴があるので、加入しています。 ← ここ10年の実家、いろいろありましたね☆(ゝω・)vキャピ

汚破損リスク

「うっかり窓ガラスを割ってしまった」や「子どもがテレビを壊してしまった」などの時のための補償です。

「うっかり」や「子ども」がキーワードの保険となっております。

偶発的に、予期せぬ出来事の上で、家の中のものを壊してしまったときに使用します。

こちらのプランには必ずといっていいほど「免責金額(自己負担)の設定」が必要となってくるので、

「そんな高価なもの家の中にない」や「子どもの心配はいらないから」

と言った方は外される方が多いみたいです(^^)

我が家?もちろん加入してますよ。三人の怪獣がウロウロしていますからね(笑)

その他特約

ざっと行きます!疲れた(笑)

- 個人賠償責任補償特約

- 弁護士費用特約

- 臨時費用保障特約

- ホームサイバーリスク費用補償特約

- 特定設備水災補償特約

などなど。

1と2は自動車保険の加入の中のオプションでも有名ですね。

一家に誰か一人さえ加入していれば、家族全員が補償されるタイプの特約です。

ここで自動車保険からも火災保険からも二重に、もしくは夫婦で二重に加入して、ダブルで料金を支払っていると大損になりますので、ご注意ください(^^;)

↑ 我が家の自動車保険の話(^^)

ちなみに我が家は上記の特約は1つも加入しておりません(´_ゝ`)セツヤク

一条提携の火災保険「東京海上日動」

これまで様々なご紹介をしてきました火災保険ですが、

一条工務店が提携している火災保険会社さんが、かの有名な「東京海上日動」さんです。

↑ こんなパンフレットです。

この「東京海上日動」さんは、なんと「一条工務店専用窓口」をご用意してくださっており、電話はもちろん、アプリなどでも対応してくださります。

専用窓口用の電話番号もありますので、普通の保険会社さんより混雑が少なく、スムーズにやりとりができるのが大きなポイントです!

ちなみにこんなのも、もらえます ↓

「一条工務店ならではのおトクな保険プラン」かどうかは分かりませんが(笑)、

保険のプランについて、非常に分かりやすく説明してくれています。

契約すらしていない早い段階でも、営業の方からもらうことができますので、気になる方はぜひ(*^▽^*) ← 逆にくれなかったら、不親切な営業なので、担当を変えてもらうか、一条やめちゃいましょう(笑)

一条提携の保険会社 ~親切エピソード~

先述しましたが、私は一条提携の「東京海上日動」で保険契約をしました。

理由は他社より「安かった」からです(笑)

そんな邪な考えの私ですが、 ← 私は普段からこんな人間です(笑)

めずらしく一条からの親切なエピソードをご紹介します。 ← 私の一条記記事の中で唯一無二かもしれない(笑)

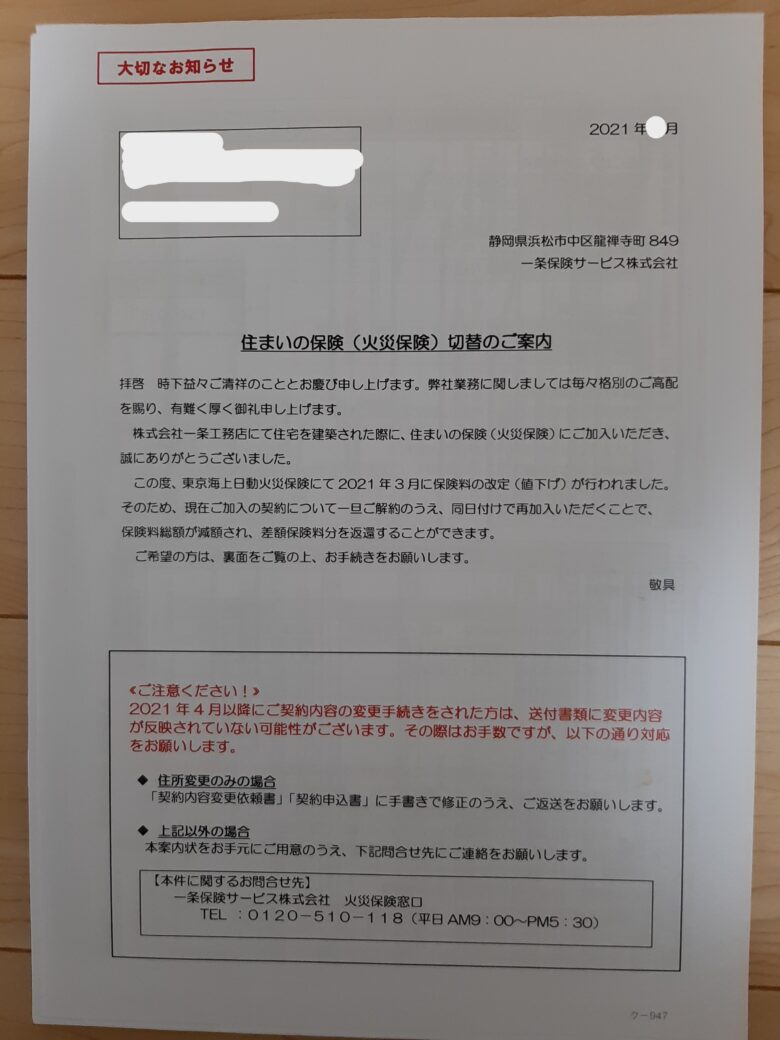

それは保険の契約が済んでから、何年も経ってないある日。

東京海上日動からある一通の封筒が届きました。

なかを開けてみると、

こーゆーのってブログに上げたらだめなのかな?褒めるから許してね。 ←

なになに・・・

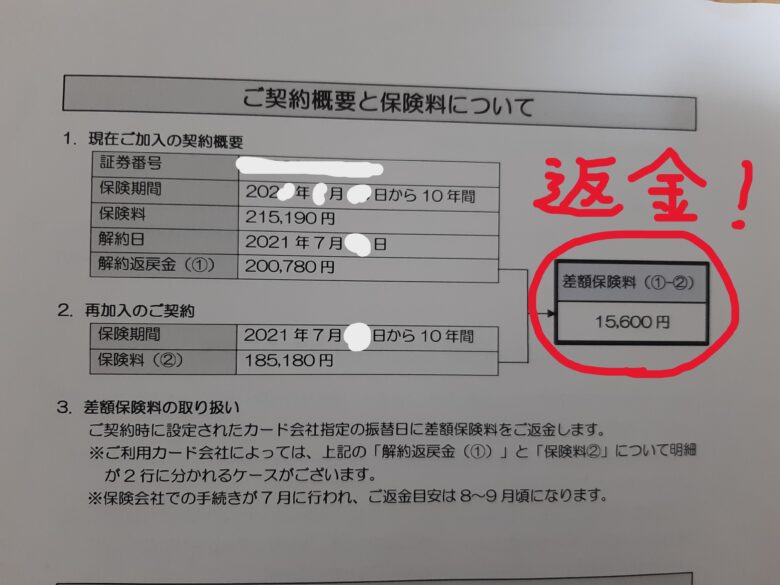

「保険料が安くなったから、いったん今の保険を解約して、新たに加入すると差額分お得になります」よっと。

ふーん。(めんどくさ)

って感じで、昔の私はこーゆーの無視するタイプだったんですけど、

ちょうど、色々とお金の勉強(両学長とか)をしている時期だったので、お金に対して敏感になっていました(笑)

よく見ると、

なんと、1万円以上の返金が!!

これを安いとみるか、高いとみるかはあなた次第! ← 書類書くのは面倒ですしね。

書類を書くのは面倒でしたが、わざわざ金額の変更をお伝えしてくれるなんて、親切な会社さんだなぁと感心しました。 ← 同時期に加入した別の会社さん(実家の火災保険)からは何も連絡はありませんでした。

さんきゅー一条☆ふぉーえばー一条☆ ← よく考えたら一条関係ないかも(笑)

我が家の契約内容 ← ようやく本題

ではここで、我が家の火災保険の契約内容をご紹介します。

我が家の条件で契約をすると、他社と比較して一番安い料金となりました。

- 「保険金額」→(2700万円)

- 「火災、落雷、破裂・爆発」→ 加入

- 「風災、雹災、雪災」→ 加入

- 「水災」→ 未加入

- 「盗難、水濡れ」→ 加入

- 「破損など」→ 加入(免責5000円)

- 「地震保険」→ 加入(1350万円)

- 「家財保険」→ 加入(500万円)

- 「特約」→ 未加入

10年契約(地震は5年)一括払いでざっと20万円となりました。 ← 今は最長5年契約まで

一条提携の火災保険「東京海上日動」はプランのつけ外しがそこまで自由ではないので、

「〇〇は外したい」や「〇〇だけはつけたい」などのように臨機応変に対応するのは難しいです。

偶然?にも我が家は自分が希望するプランがマッチしたので、結果一番安くなりました。 ← 偶然じゃなくて誘導かな?(笑)

ご参考になればと思います(*^▽^*)

ちなみに我が実家(築30年)は、上記の条件からさらに「保険金額は半額以下」、「破損など→未加入」にしたにも関わらず、10年契約(地震は5年)で35万円オーバー。。。

築30年、恐ろしや(笑)

他社の火災保険比較

すみません。こまかな資料や見積もりは全て捨ててしまったので、根拠は乏しいのですが・・・

私が一条提携の火災保険に加入する前に、様々な保険会社さんと見積もり比較を行いました。

その会社さんは以下の通りです。

- 三井住友海上

- セコム

- 損保ジャパン

- 楽天損保

- 東京海上日動(一条とは言わずに) などなど・・・

ざっくり解説ですが、

- 「東京海上日動」は一条窓口からの契約の方が安いし、手続きが楽。

- 保険金額は「建物評価」を基準に決まるが、保険金額の設定金額の範囲は保険会社によって異なる。(「セコム」はできる限り低く設定できた)

- 「楽天損保」は旧朝日火災で、まだ動き出して数年しか経っていない。

- 「損保ジャパン」はプランのつけ外しの融通が効きやすい。

- 「三井住友海上」をおすすめしています。

そんな話を伺いました(^^)

私が実際に保険の見積もりに使用したのは、こちら ↓

こちらのいいところは、火災保険だけでなく、保険と名のつくものは全て相談してくださるところ。

我が家も実際に生命保険(夫婦)と火災保険(実家)の契約までお願いしました。

電話営業はたった1回。その会社さんと電話でやりとりをし、対面で相談から契約まで。

人にもよりますが、すごく丁寧で気さくな方だったので、すごくよかったです。 ← 営業だから当たり前ですね(笑)

契約さえしなければ完全無料なので、根掘り葉掘り聞いて、最後はバイバイでも、最悪いいんじゃないかな(笑)

対面が面倒な方はこちら ↓

↑ 使い方はこちら☆

↑ 火災保険の申請をお手伝いしてくださるそうです。今度やってみる(予定)

保険屋さんに実際に質問してみた

最後に我が家が保険の営業さんに根掘り葉掘り聞いた内容を下記にてご紹介します。 ← 新築と実家(築30年)の質問、いろいろしてやりました(笑)

すげー長い時間拘束してやりましたよ(笑) ← 私、長話なので(笑)

ここで載せちゃだめなのもあるかも(笑)

そのときはメンゴメンゴ(´_ゝ`)

まずは一般的な質問!

建物評価額はどうやって決まりますか?

平米数(家の大きさ)をベースに築年数、都道府県(地域)の種類によって決定していきます。

耐火構造と保険料は関係ありますか?

あります。

M・T・H構造の三段階があり、順に高くなります。

※我が家は(アイキューブ)はT。実家はHでした。

家族構成と保険料は関係ありますか?

ありません。

※怪獣3人いても安いままだそうです(笑)

火災保険には地震保険を外して、家財保険には地震保険をつけることはできますか?

できます。

支払われた保険金は必ず請求したものに使用しなければいけませんか?

使用しなくても大丈夫です。 ← 2022年10月以降の契約の方、使用しなければいけないような契約書になっている会社もあります(+_+)

保険金は何回も支払われますか?

何回でも支払われます。また、自動車保険のように使って保険料が上がることはありません。

また、「上限〇〇万円まで支払われます」は一回の上限です。二回目に上限金額が減ることはありません。

契約にあたっての必要な書類はなんですか?

各社のプランや契約内容によって、若干異なります。

下記参照 ↓

- 登記簿謄本・登記事項証明書

- 確認通知書

- 確認済証(上記のいずれか)

- 建築確認申請書

- 設計仕様書・設計図面・パンフレットなど

- 特約火災保険のお客様のご契約カード(上記のいずれか)

- 建設(設計)住宅性能評価書

- 認定通知書(長期優良住宅)

- 技術的審査適合証(長期優良住宅)

- 適合証明書(フラット35)など

- 耐震基準適合証明書など(上記のいずれか)

実家の火災保険契約の際、まじ大変でした。書類が見つからん見つからん(._.)

ちなみに一条提携の火災保険だと、全部勝手に保険会社さんがやってくれるので、むちゃくちゃ楽です。

でも、そうじゃなくてもステキな営業の方なら、電話1本で全部用意してくださりますけどね☆ ← 我が家の場合は用意してくれました。そして結局使いませんでした(笑)

次は我が家の実家についての質問です。

ちなみに我が家の実家は、

- 母が一人で暮らしている。

- 家の名義人は母。

- 別居だが、私の扶養に入っている。

- 年間ウン十万円仕送りをしている。

- 母に支払い能力はない(笑)

こんな前提条件があります。

もし同じような方がいたら参考になるかも。 ← なかなかいないかな(^^;)

でも、実家に親を残している方って、結構いるんじゃないかな?

「しょうしこうれいか」ですしね。 ← 難しい話、嫌い(笑)

今は違くても、近い将来私のような状況になる方も見ておいた方がいいかも。

需要があれば、私のブログの新カテゴリーになるかもしれませぬ(‘ω’)

築30年以上でも、好きな火災保険に入れますか?

入れない会社もあります。(リスクが築浅より高いので)

家の名義人じゃない人が保険の契約者になれますか?

原則、なれません。

「病気でやりとりができない」「判断能力がない」などに理由の際は、ご相談ください。

保険金の支払いを保険の契約者以外にできますか?

できません。口座引き落としの際の名義と契約者は同一にしてください。

※我が家の場合は、仕送りで母の口座に入金し、そこから口座引き落としで支払いました。

年末調整は保険の契約者じゃなくても受けれますか?

受けれます。

年末調整(保険料控除)の対象は火災保険ではなく、地震保険(家財保険の地震も可)のみとなります。ご注意ください。

※私の場合、別居とはいえ、母を扶養に入れているという「生計を一」にしている事実があるので、可能でした。 ← 難しい話、嫌い(笑)

でも、ここらへんの「扶養」とか「生計を一」とかが、すごく大事なことなんですよね~。

これから可能性がある方は、ぜひお勉強しておいた方がいいですよ(^^;)

さいごに

いかがでしたでしょうか?

一条工務店に限らず、火災保険の選定はどの住宅においても、大切なテーマとなってきます。

昨今、火災保険の見直しが行われ、2022年10月から10年だった契約期間が5年に短縮されました。

つまり、5年ごとに保険の見直しをしなければいけないということです。

自動車保険の見直し(1年)ほどではないにしろ、「前と同じでいいか~」とずっと同じ保険会社で契約し続けるのは、節約の面でよろしくないと思います(^^;)

火災保険や自動車保険は途中解約しても、それまで支払った保険料の残額は丸々返金されるので、保険の見直しに損は全くありません♪

手間かと思いますが、火災保険に限らず、保険の見直しは定期的に行っていくようにしましょう(*^▽^*)

それでは最後まで読んでくださりありがとうございました♪

これからもよろしくお願いします(^^)

以上です~( `ー´)ノ

↑ 記事中に紹介した記事です。よかったらのぞいてみてください(*^▽^*)

コメント

参考にはなりましたが、もう契約してしまいました。私は息子に扶養されているテイなので、私の持ち家の火災保険は息子の年末調整に使いました。

順子さん☆

では我が家と同じような状況ということになりますね(^^)

親孝行したい気持ちは満々なのですが、特に何をするわけでもなく・・・。後悔しないように母と向き合いたいと思います(*^▽^*)